サマリー

2026年2月の日本不動産市場を外国人投資家の目線で整理すると、結論は比較的明確である。日本市場は引き続き投資対象としての魅力を維持している一方で、どの不動産でも買えばよい局面ではなくなっており、都市部の流動性が高い資産と、供給制約の恩恵を受けやすいアセットに選別が進んでいると見られる。特に今月は、不動産価格指数、REINSの流通データ、建築費指数、為替、外国人関連政策を合わせてみると、建築コスト上昇と新築供給抑制が既存物件の価格を支え、円安が外国人の取得ハードルを下げる一方、在留資格や外国人受入れ制度の運用は厳格化方向にあることが示唆される。つまり、買いやすさと制度対応の難しさが同時に進む月であった。

日本市場の輪郭

上昇相場の中で進む資産選別

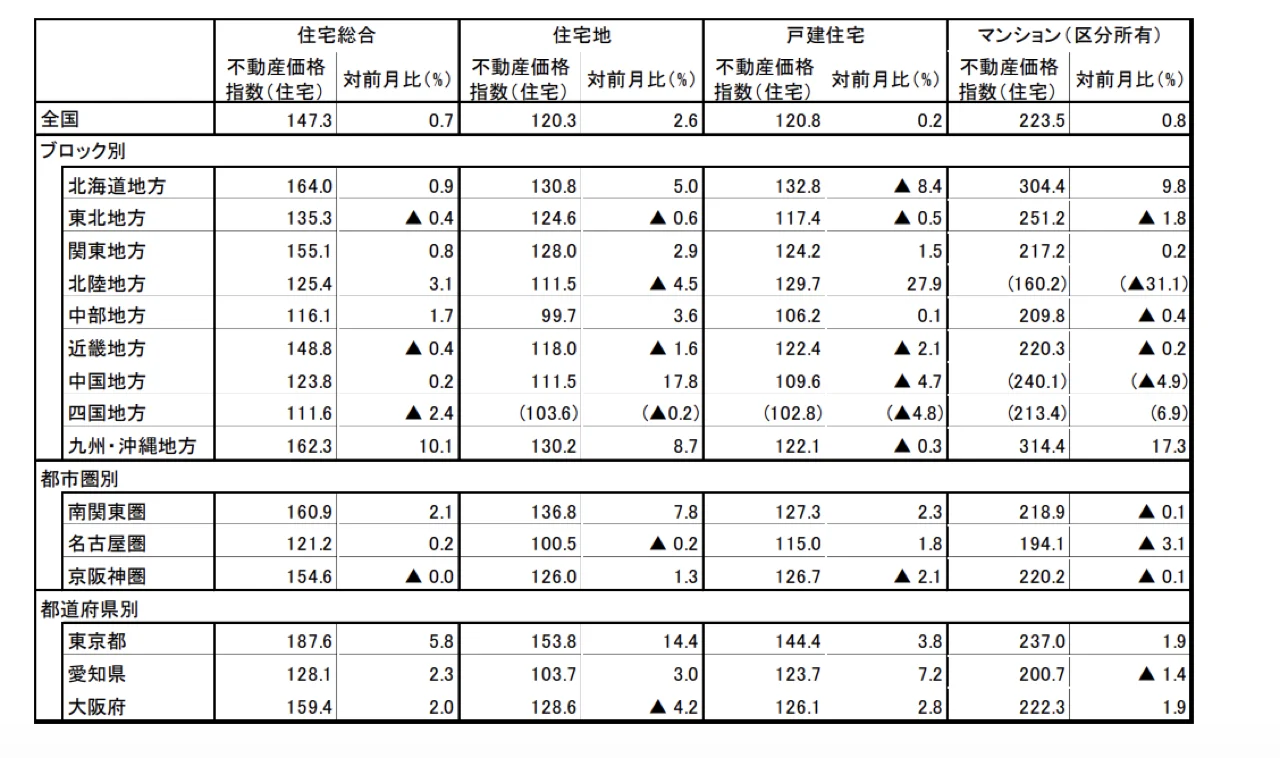

まず価格面である。国土交通省の不動産価格指数によると、2025年11月時点の住宅総合指数は147.3で、前月比0.7%上昇した。2010年を100とする基準でみれば、日本の住宅価格は約1.5倍の水準まで上がった計算になる。ただし、今月の市場を特徴づけているのは住宅全体の上昇というより、マンションの強さである。区分所有マンションの指数は223.5に達しており、2010年比で2倍を超える。一方、戸建住宅の指数は120.8にとどまり、両者の差はさらに広がっている。

外国人投資家にとってここで重要なのは、日本の住宅市場は一枚岩ではないという点である。東京を中心とする大都市圏のマンションは依然として強いが、戸建住宅や地方住宅は同じロジックでは動いていない。移住も兼ねて取得する場合であっても、将来の売却や賃貸転用を考えると、資産性の高い都市部マンションが相対的に優位と見込まれている。

住宅市場の核心

都市型マンションが牽引する価格形成

引用元:国土交通省

日本の住宅市場は依然として上昇基調を維持しているが、その上昇の重心は明らかに都市部マンションへ寄っている。人口減少が進む一方で、東京や大都市圏への人口集中は依然として続いており、都市部の住宅需要は底堅い。さらに、低金利環境や海外投資家の資金流入も、都市型マンションの価格を押し上げる要因になっている。

地域別に見ると、その傾向はより鮮明である。東京都のマンション指数は237.0と全国平均を大きく上回っており、日本の不動産市場が東京を中心とした一極集中構造にあることがうかがえる。地方都市でも価格上昇は見られるものの、そのペースは首都圏と比べて緩やかであり、地域間の価格格差は今後も拡大する可能性がある。

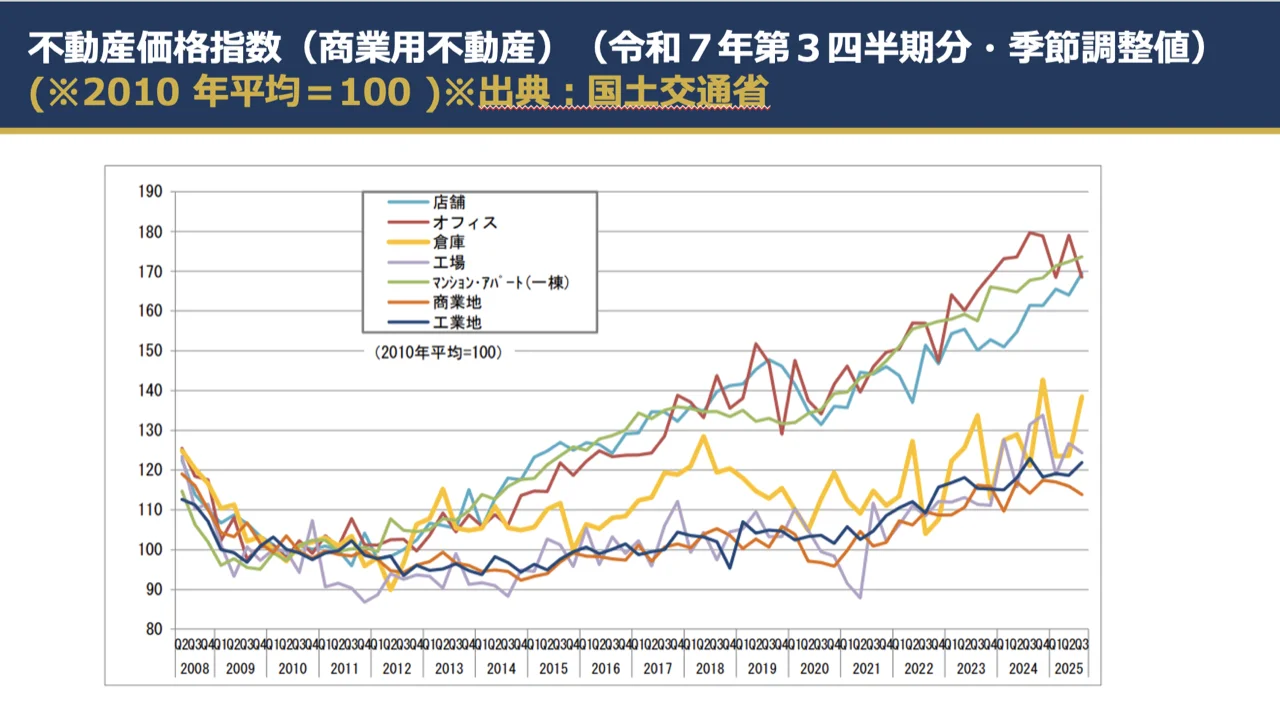

収益不動産の選別軸

商業用不動産に表れる市場の温度差

商業用不動産も同様である。商業用不動産総合指数は147.2で前期比1.1%上昇となっており、全体として底堅さが見られる。ただし、強いのは一棟マンションや店舗系であり、オフィスは住宅ほどの上昇が確認しにくい。外国人投資家にとっては、単に商業用不動産という括りではなく、何が収益を生み、何が出口を描きやすいかを分けて考える必要がある。

日本では、収益を生まない更地よりも、安定したインカムゲインを生む建物付き不動産の方が評価されやすい傾向が続いている。特に都市部では、賃貸住宅や店舗系不動産に対する資金流入が続いており、今月もその流れに大きな変化は見られなかった。一方でオフィス市場については、テレワークの定着や企業の床需要見直しの影響もあり、資産ごとの選別がより強まっている。

流通データが示す市場の厚み

流動性が支える資産価値

次に重要なのが流通データである。REINS関連統計では、2025年12月時点で新規登録件数は減少傾向にある一方、成約報告件数は増加基調を維持し、総登録件数、すなわち在庫も減少が続いている。これは、市場への供給が十分ではない中でも、条件の良い物件には買いが入っていることを意味する。

首都圏中古住宅市場では、中古マンションの成約件数、価格ともに堅調であり、全国中古マンション市場でも成約価格4,211万円、前年比6.66%上昇、取引件数も25.6%増となった。ここから読み取れるのは、今月の日本市場が価格だけでなく流動性も伴った上昇局面にあるということである。外国人投資家にとっては、高値であること以上に 売りやすいこと が重要であり、流通量の厚い都市部中古マンションは依然として有力な検討対象といえる。

供給面から読む価格の支え

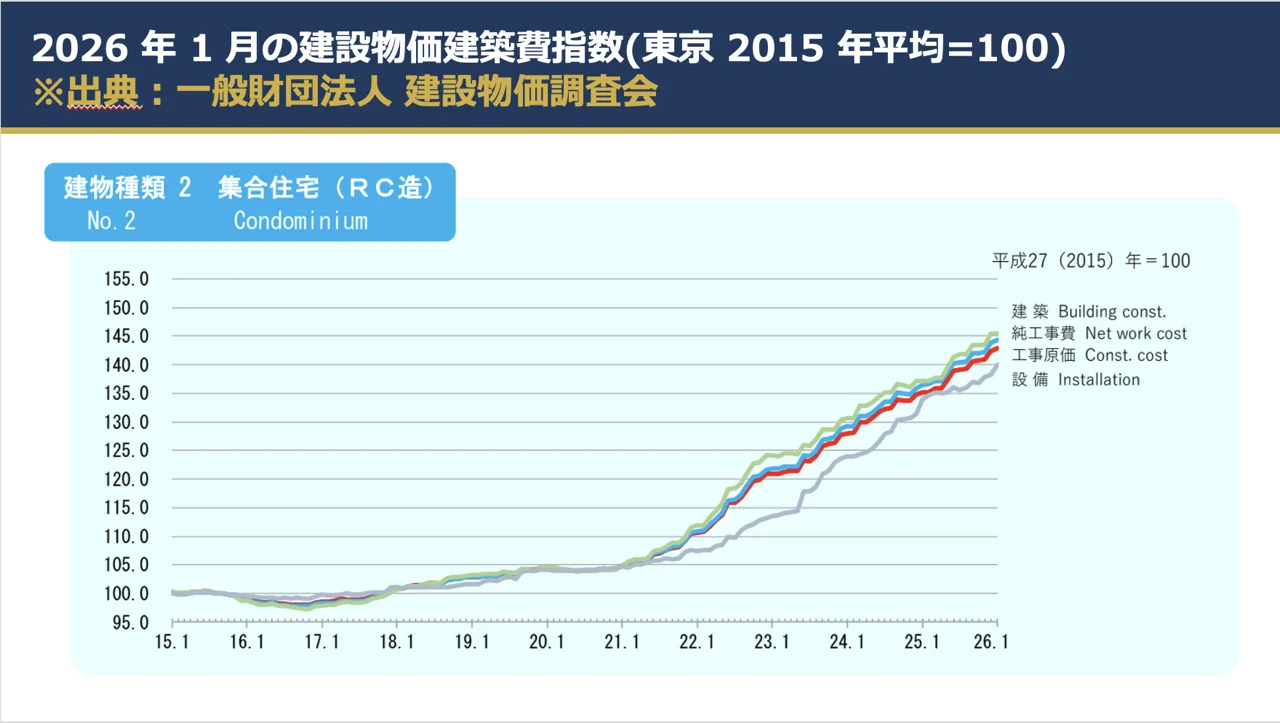

建築コスト上昇と新築供給の抑制

今月もっとも実務的な意味を持つのは、建築コストと供給面の変化である。建築費指数では、2026年1月のRC造集合住宅が142.9となり、前年同月比5.8%上昇した。基準年比では約43%上昇している計算となり、単純計算ではRCマンションの建築坪単価は約143万円程度まで上がっていると推定される。これは開発事業の採算ラインを押し上げ、新築供給を抑制する方向に働きやすい。

建築着工統計でも、新設住宅着工戸数の減少が確認されており、貸家、持家、分譲住宅のいずれも弱い。特に分譲マンションの供給減速は、今後も既存の中古マンション価格を支える要因になりやすい。外国人投資家にとっての示唆は明確で、新築が高く、供給が出にくい局面では、既存の流動性が高い住宅に資金が集まりやすいということである。今月はまさに、その構図がより鮮明になった月といえる。

為替環境と投資機会

円安がもたらす取得タイミング

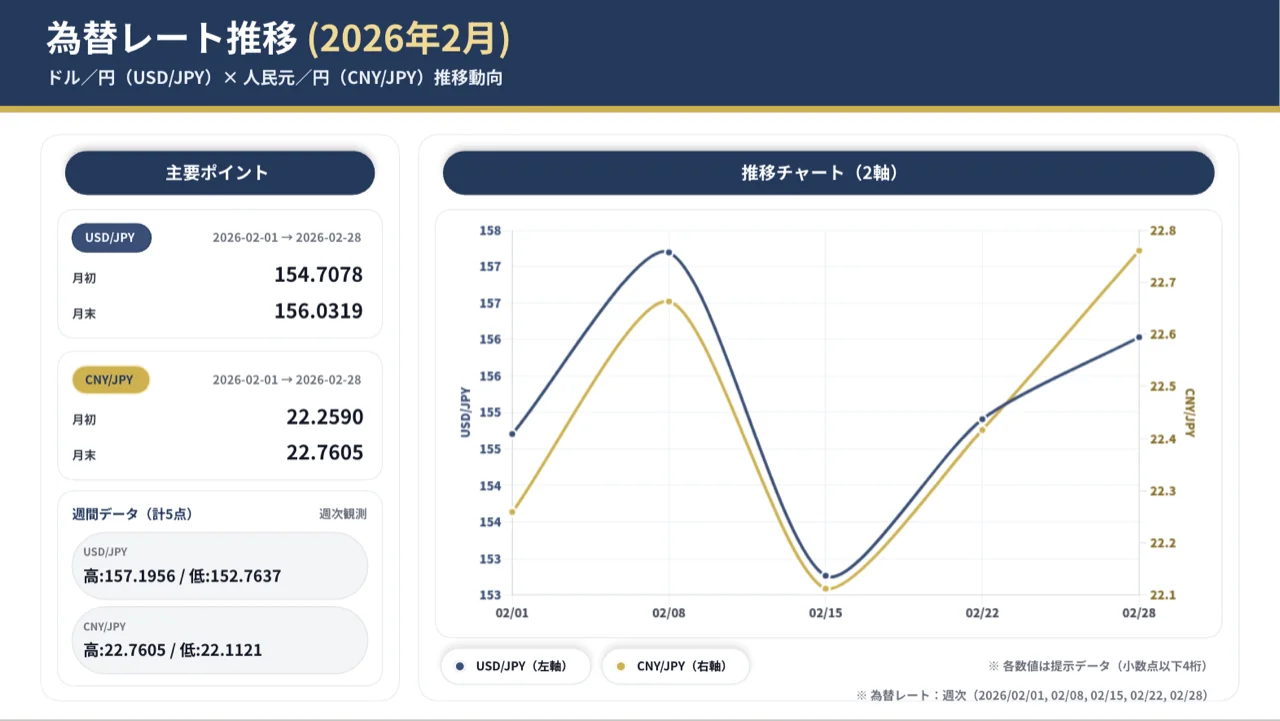

為替も見逃せない。2026年3月時点でドル円は158円台、円人民元も1円あたり約0.0434元水準とされ、1年前と比べて円安が進んでいる。中国、香港、台湾、シンガポールなどの投資家から見れば、日本不動産は現地通貨建てで実質的に取得しやすくなっている。例えば1億円の不動産でも、為替だけで見れば1年前より投入資金が軽くなっている計算になる。これは東京や大阪のマンション、ホテル、民泊、商業不動産への資金流入を後押ししやすい。

もっとも、留意点もある。円安は購入時には追い風だが、将来の円高局面では回収時の実質利回りを圧迫する。したがって今月の投資判断では、為替メリットだけで購入を決めるのではなく、賃料収入と売却流動性の両方を確保できるかが重要である。

外国人需要と政策の転換点

需要拡大の裏で進む制度精緻化

外国人需要という観点では、政策と統計の両面から市場の追い風が確認できる。JNTOによる2026年1月の訪日外客数は359万7,500人で、前年同月比では減少だが、これは春節時期のズレによる季節要因が大きい。実際には韓国、台湾、東南アジア、欧米が強く、中国依存から多極化が進んでいる。これはホテル、民泊、観光地周辺商業施設にとって前向きな材料である。さらに厚生労働省の外国人労働者数は257万人超と過去最多であり、賃貸住宅、社宅、生活関連商業施設の需要を下支えする方向が見込まれる。移住を視野に入れる読者にとっても、日本が外国人需要を取り込む国であり続けていることは確認しやすい。

ただし今月の制度面では、安心材料だけではない。1月23日に決定された外国人の受入れ・秩序ある共生のための総合的対応策では、受入れ拡大と同時に管理強化が明示された。在留管理DX、在留資格審査の厳正運用、JESTA導入などは、今後の日本が単純な開放ではなく、選別された受入れへ向かうことを示している。さらに経営・管理ビザや永住関連では、事業実体、雇用体制、納税、公的義務の履行がこれまで以上に重視される流れが見られる。不動産を買えば移住しやすい、会社を作ればそのまま在留しやすい、という理解は危うい。移住や会社経営を伴う場合は、不動産そのものよりも、ビザ、雇用、会計、税務、居住実態まで含めた一体設計が必要である。

どの資産を選び どこに慎重であるべきか

では、今月時点で何が有望か。第一に、東京23区を中心とする流動性の高い中古マンションである。価格は高いが、買い手層が厚く、賃貸転用もしやすく、出口を描きやすい。第二に、大阪や主要観光地の宿泊・商業関連不動産である。円安とインバウンド多極化の恩恵を受けやすい。ただし運営力が伴わない物件は慎重であるべきだ。第三に、外国人居住需要を取り込みやすい都市部の収益不動産である。

一方、慎重にみるべきは、地方の流動性が薄い住宅、用途が限定される特殊物件、管理負担が重い資産である。表面利回りが高く見えても、将来の売却先が限られる場合、投資効率は大きく落ちる可能性がある。今月の市場は、どこを買うか以上に、誰に売れるかまで見える資産を選ぶことが求められている。

日本不動産投資は 選別の時代へ

総じて、今月の日本不動産市場は、外国人投資家にとって依然として魅力がある一方、選別と制度対応がより重要になった月と整理できる。買う価値はあるが、どこでもよいわけではない。住む価値も高いが、取得と在留資格は別問題である。会社経営の拠点としての魅力はあるが、実体ある事業運営が前提となる。そして何より、将来売却しやすい資産を選ぶことが、今月の投資判断ではますます重要になっている。今は総花的に買う局面ではなく、都市部の流動性、建築コスト上昇による供給制約、円安メリット、制度厳格化の4点を踏まえて、選ぶべき市場といえる。

お問い合わせ

今回も最後まで不動産定期コラムをお読みいただき、誠にありがとうございます。

日本における不動産の購入、売却、運用などをご検討の際は、X&key Investment Partners株式会社までぜひご相談ください。日本語、英語、中国語の3か国語の対応も可能です。

移住、会社経営、実需、投資など、お客様それぞれの目的やご状況に応じて、投資目的や出口戦略も踏まえながら、実務目線で総合的にアドバイス・サポートいたします。