2026年2月號 Vol.1 日本房地產市場的當前座標 外國投資者與有移居意向人士本月應重點關注的市場變化

摘要

如果站在外國投資者的視角來梳理本月的日本房地產市場,結論其實相當清晰。日本市場依然具備作為投資目的地的吸引力,但已經不再是隨便買什麼都可以的階段。市場正在加速分化,資金更傾向於流動性較高的都市型資產,以及更容易受益於供給受限的物業類型。

尤其是本月,如果把房地產價格指數、REINS流通數據、建築成本指數、匯率走勢以及外國人相關政策放在一起看,可以發現一個十分值得重視的結構性變化。建築成本持續上升、新房供應受到抑制,正在支撐既有物業價格;與此同時,日圓走弱正在降低外國人的購入門檻;但另一方面,在留資格以及外國人接納制度的實際運用,卻正朝著更嚴格的方向推進。換言之,本月的日本市場,一邊是更容易買入,另一邊卻是制度門檻更高,這兩股力量正在同時發生。

日本市場的輪廓

上漲行情之中,資產分化正在加速。

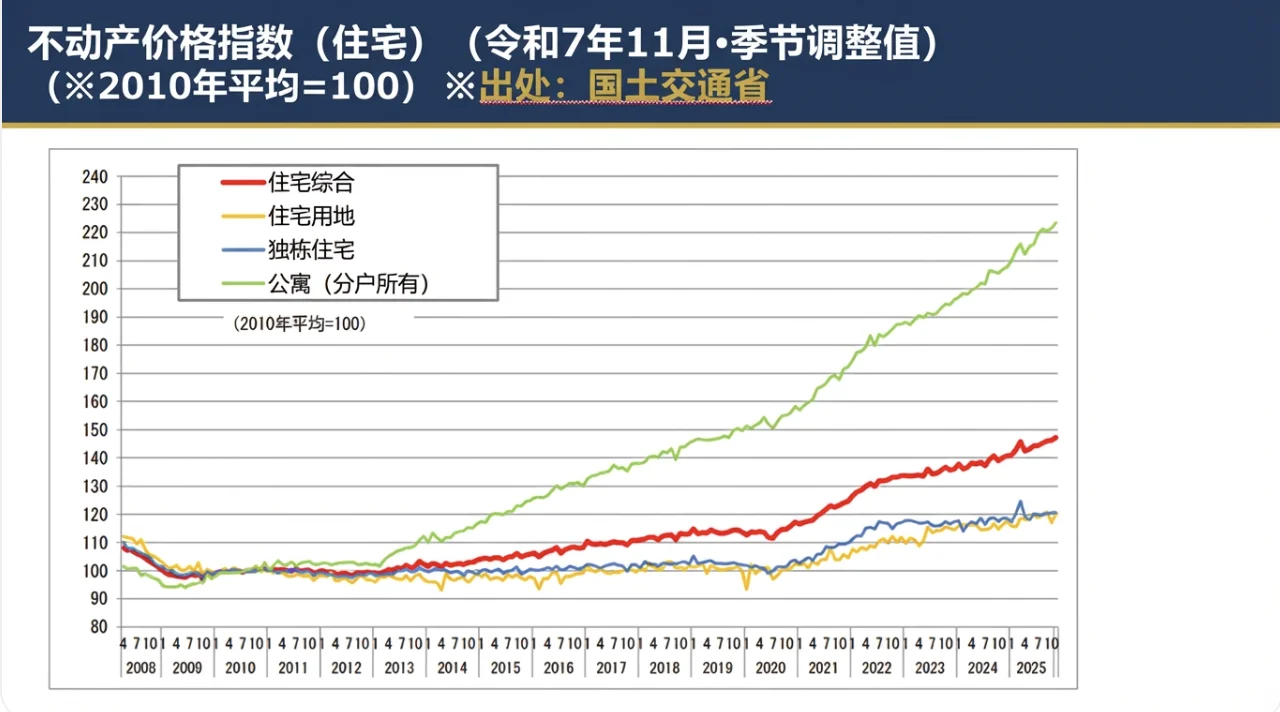

先看價格層面。根據日本國土交通省公布的不動產價格指數,截至2025年11月,日本住宅綜合指數為147.3,環比上漲0.7%。如果以2010年為100的基準來衡量,日本住宅價格整體已經上升到約1.5倍的水準。

不過,真正定義本月市場特徵的,並不是住宅整體上漲,而是公寓板塊的明顯強勢。區分所有公寓指數已經達到223.5,較2010年翻了兩倍以上。相比之下,獨棟住宅指數僅為120.8,兩者之間的差距還在繼續擴大。

對於外國投資者而言,這裡最重要的一點在於,日本住宅市場並不是一個鐵板一塊的市場。以東京為核心的大都市圈公寓依然強勢,但獨棟住宅和地方住宅並不遵循同樣的邏輯。即便是兼顧移居需求來進行購置,從未來出售和出租轉用的角度看,資產屬性更強的都市型公寓,仍被認為具有相對優勢。

住宅市場的核心

都市型公寓正在主導價格形成

日本住宅市場雖然依然維持上漲基調,但上漲的重心已經非常明顯地偏向都市公寓。日本整體人口正在減少,但東京及主要都市圈的人口集中趨勢並未停止,都市地區的住房需求仍然穩健。除此之外,低利率環境與海外投資資金持續流入,也構成了推動都市型公寓價格上行的重要力量。

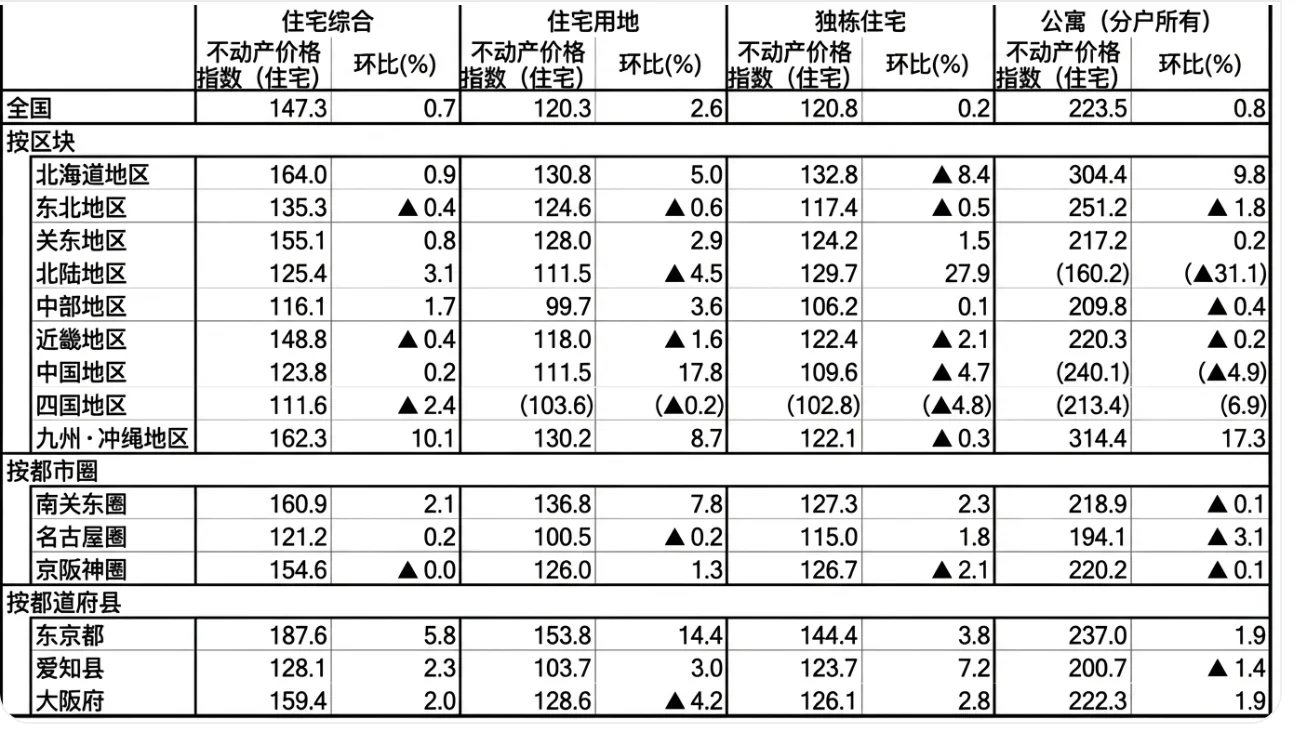

如果按地區來看,這種趨勢會更加清晰。東京都的公寓指數已經達到237.0,顯著高於全國平均水準,可以看出,日本房地產市場明顯具有以東京為中心的單極集中結構。地方城市雖然也能看到價格上漲,但節奏明顯慢於首都圈,區域之間的價格差距今後仍有繼續擴大的可能。

收益型不動產的篩選邏輯

商業不動產呈現出明顯的溫差

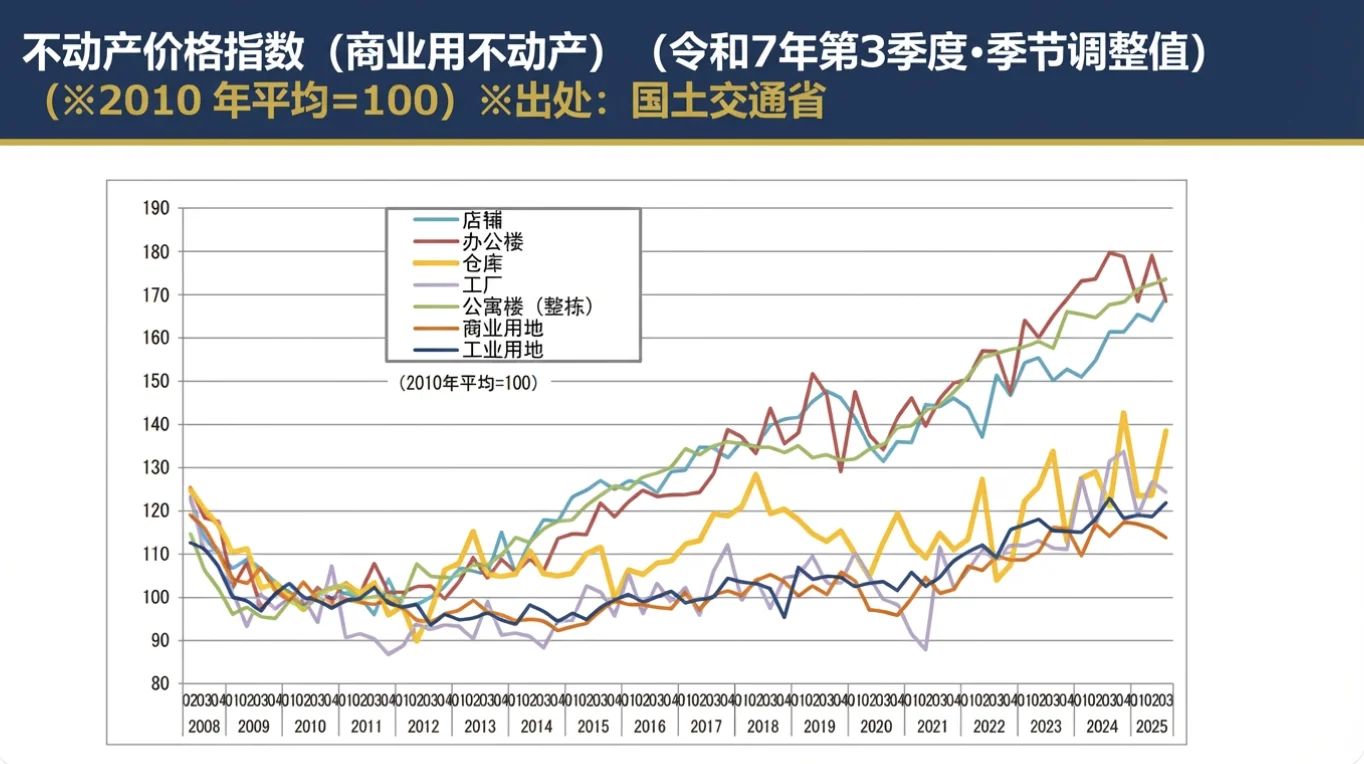

商業不動產市場也是同樣的邏輯。商業不動產綜合指數為147.2,環比上漲1.1%,整體呈現出相對穩健的走勢。但真正強勢的並不是所有商業資產,而是一棟式公寓、店鋪類資產等更具現金流屬性的板塊。至於辦公樓,其上漲勢頭並不如住宅板塊那樣明確。

對外國投資者而言,不能只是籠統地看待商業不動產,而需要進一步區分,到底什麼資產能夠穩定產生收益,什麼資產更容易規劃退出路徑。在日本,市場長期傾向於給予帶有穩定租金收入的建築型資產更高評價,而不是沒有收益能力的空地。

尤其是在都市地區,針對租賃住宅和店鋪型資產的資金流入仍在持續,本月並沒有看到這一趨勢出現明顯變化。相對而言,辦公樓市場則受到遠距辦公普及、企業縮減使用面積等因素影響,不同資產之間的篩選只會越來越強。

流通數據所揭示的市場厚度

支撐資產價值的,仍是流動性

接下來更關鍵的是流通數據。根據REINS相關統計,截至2025年12月,新掛牌件數仍呈下降趨勢,但成交申報件數維持增長,總掛牌件數,也就是庫存,同樣持續減少。這意味著,即便市場新增供給並不充足,只要是條件較好的物件,買盤依然會迅速介入。

在首都圈中古住宅市場中,中古公寓的成交件數和價格都維持穩健。放眼全國,中古公寓成交均價已經達到4,211萬日圓,同比上漲6.66%,成交件數也增長25.6%。這組數據釋放出的信號非常明確,本月的日本市場不僅價格在上漲,而且上漲是伴隨著流動性一起發生的。

對外國投資者來說,價格高並不可怕,真正重要的是好不好賣。也正因為如此,流通量更厚、交易更活躍的都市型中古公寓,依然是值得優先關注的核心對象。

從供給端理解價格支撐

建築成本上升,新房供給持續受抑

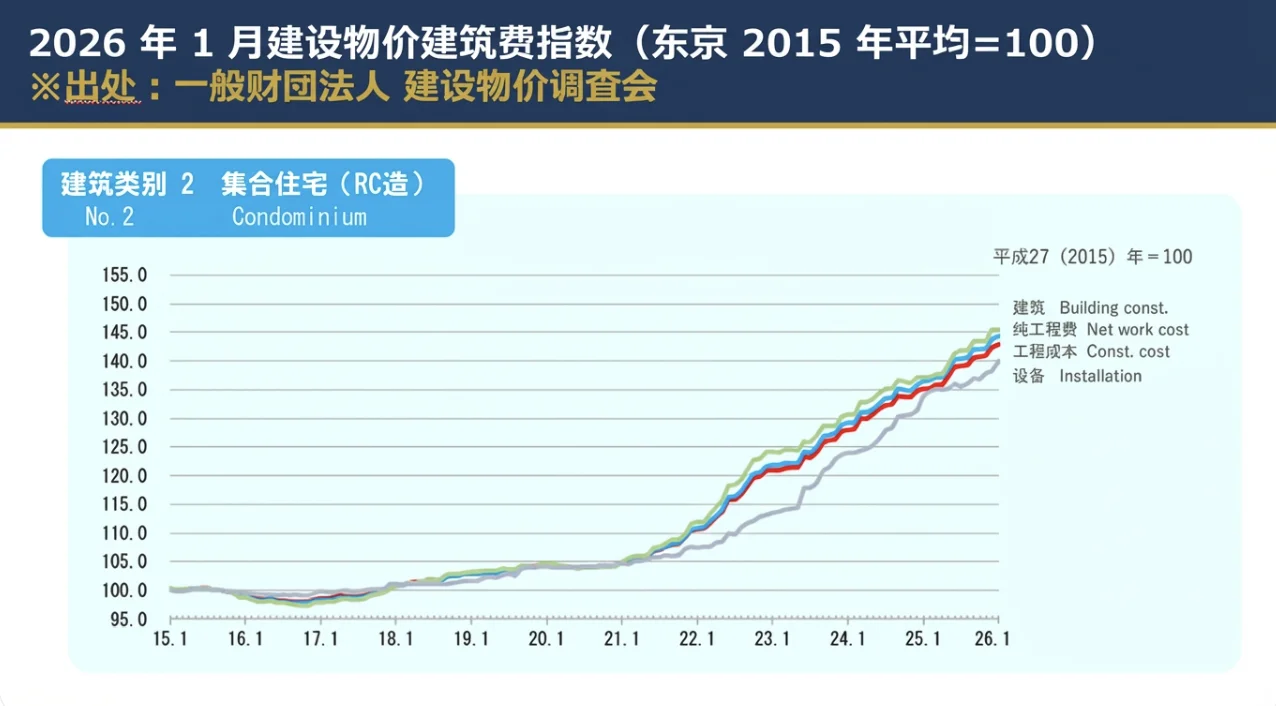

本月最具實務意義的變化,其實來自建築成本與供給端。建築成本指數顯示,2026年1月RC造集合住宅指數達到142.9,同比上漲5.8%。與基準年相比,漲幅約為43%。若按簡單估算,RC公寓的每坪建造成本已經升至約143萬日圓左右。

這意味著什麼。它意味著開發項目的盈虧平衡點被進一步抬高,新房供給更容易受到抑制。與此同時,建築開工統計也顯示,新設住宅開工戶數繼續減少,無論是出租住宅、自住房還是分售住宅,整體都偏弱。特別是分售公寓供給的放緩,很容易繼續成為支撐既有中古公寓價格的重要因素。

對外國投資者而言,這裡的啟示相當直接。當新房越來越貴、供應越來越難釋放的時候,資金就更容易集中到既有存量中流動性高的住宅上。可以說,本月正是這一結構進一步被強化的時間點。

匯率環境與投資機會

日圓貶值,正在創造更容易出手的買入時點

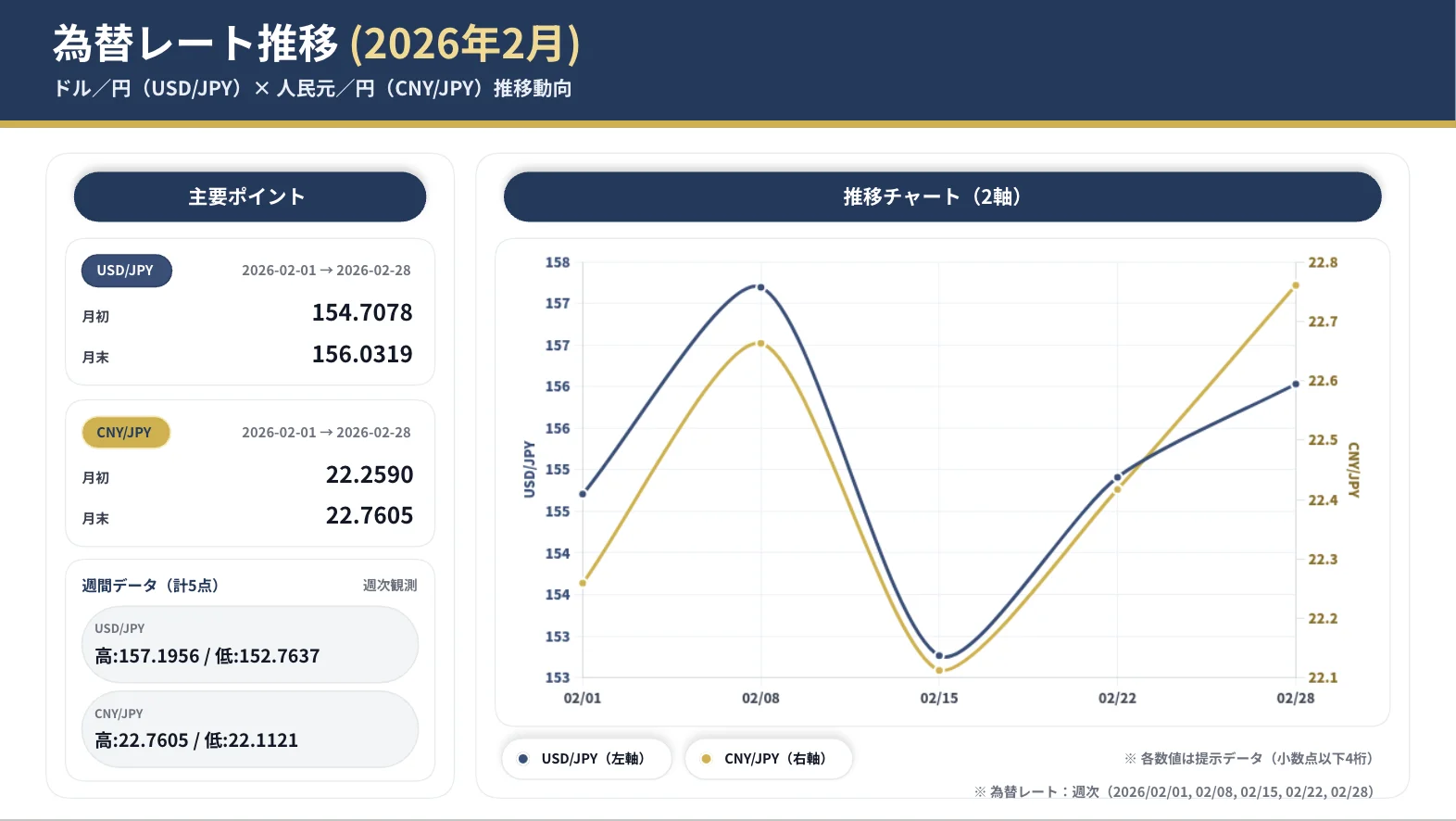

匯率同樣不能忽視。截至2026年3月,美元兌日圓已處於158日圓區間,日圓兌人民幣也大約在1日圓兌0.0434元的水準。與一年前相比,日圓明顯走弱。對於來自中國、香港、台灣、新加坡等地的投資者來說,日本房地產以本幣計價之後,實際上變得更容易買入。

舉例來說,即使是1億日圓的房地產,僅從匯率角度看,現在投入的本幣資金也會比一年前更輕。這無疑會推動更多資金進入東京、大阪的公寓、飯店、民宿以及商業不動產市場。

當然,這裡也存在必須注意的風險。日圓貶值在買入時是順風,但未來一旦出現日圓升值,回收資金時的實際收益率就可能受到壓縮。因此,本月的投資判斷不能只看匯率紅利,而必須同時確認兩個條件:一是租金收益是否穩定,二是未來出售時的流動性是否足夠。

外國人需求與政策拐點

需求繼續擴大,但制度正在變得更精細,也更嚴格。

從外國人需求的角度看,政策和統計都顯示,日本市場依舊有順風。JNTO數據顯示,2026年1月訪日外國遊客為359萬7,500人。同比雖有下降,但主要原因是春節時間錯位帶來的季節性因素。實際上,韓國、台灣、東南亞以及歐美市場依舊強勢,日本入境需求已經在從過去的單一依賴中國市場,逐漸轉向多極化。

這對飯店、民宿以及景區周邊商業設施而言,顯然屬於偏正面的信號。與此同時,日本厚生勞動省公布的外國勞動者人數已經超過257萬人,創下歷史新高。對租賃住宅、員工宿舍以及生活服務型商業設施而言,這同樣構成需求支撐。對於考慮移居的讀者來說,日本仍然是一個持續吸納外國人需求的國家,這一點本月依舊得到確認。

不過,本月在制度層面並不全是利好。1月23日決定的外國人接納與有序共生綜合對策,明確呈現出一邊擴大接納、一邊強化管理的方向。在留管理DX、在留資格審查嚴格化、JESTA導入等舉措,都說明今後的日本並不是簡單開放,而是會朝著更有篩選性的接納方式前進。

此外,無論是經營管理簽證還是永住許可相關實務,都越來越重視事業實體、雇傭體制、納稅以及各類公法義務的履行。也就是說,買了房就更容易移居、開了公司就自然更容易拿到身份,這樣的理解本身是危險的。對於同時考慮移居與公司經營的人來說,真正需要設計的並不只是房產本身,而是簽證、雇傭、會計、稅務、居住事實在內的一整套落地方案。

本月啟示

應該選擇什麼資產,又該對什麼保持謹慎

那麼,站在本月時點,什麼資產更值得看好。第一,是以東京23區為中心、流動性高的中古公寓。價格確實不低,但買方層足夠厚,出租轉用容易,退出路徑也相對清晰。第二,是大阪以及主要觀光地的住宿類、商業類不動產。這類資產更容易受益於日圓走弱和入境需求多極化。當然,如果缺乏營運能力,對這類資產仍應保持謹慎。第三,是能夠承接外國人居住需求的都市收益型不動產。

相反,需要謹慎觀察的,則是地方流動性較弱的住宅、用途受限的特殊物業,以及管理負擔過重的資產。表面收益率看起來再高,如果未來接盤買家有限,投資效率很可能大打折扣。本月市場傳遞出來的核心信號其實不是買哪裡,而是必須看清未來賣給誰。能否看見退出買家,已經比單純判斷價格高低更重要。

總結

日本房地產投資,已經進入必須篩選的時代

總體來看,本月的日本房地產市場對外國投資者而言依舊具備吸引力,但同時也進入了更強調篩選與制度應對的階段。買入仍然有價值,但並不是哪裡都可以。居住價值依然很高,但買房與取得身份是兩套邏輯。作為公司經營據點,日本仍有吸引力,但前提是真實且可持續的事業營運。

更重要的是,在本月的投資判斷中,選擇未來更容易出售的資產,其重要性比以往更高。當前並不是一個可以無差別布局的階段,而是一個必須綜合考慮都市流動性、建築成本上升帶來的供給約束、日圓貶值紅利以及制度趨嚴這四項因素之後,再做選擇的市場。

聯絡我們

感謝您本次也閱讀到最後。

如果您正在考慮在日本進行房地產購買、出售或資產營運,歡迎諮詢 X&key Investment Partners株式會社。您可透過下方QR Code與我們聯繫。我們可提供日語、英語、中文三種語言服務。

無論您是出於移居、公司經營、自住需求還是投資配置的目的,我們都將結合您的實際情況,從投資目標與退出策略出發,以實務視角為您提供綜合性的建議與支援。